拼多多以一份出人意料又情理之中的財報宣告了自己的Q3業(yè)績。

說出人意料,是因為拼多多三季度的凈虧損16.604億元,遠高于市場預期的12.24億元。在分析師們都以為拼多多會以一份不錯的三季報繼續(xù)催漲股價時,它卻讓人失望了。

但一切又在情理之中。在618拉開“百億補貼”大幕并持續(xù)至今后,拼多多的虧損擴大已經被看做既定事實。對此,拼多多自己似乎并不在乎。

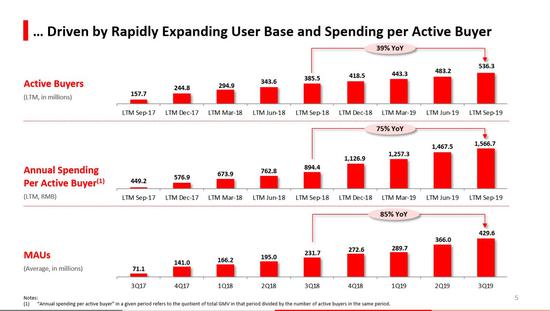

在昨天的財報會上,拼多多表示,在下一季度會繼續(xù)百億補貼戰(zhàn)略。很顯然,拼多多嘗到了甜頭。剛過去的Q3,拼多多實現(xiàn)營收75.14億元,同比增長123%;截至2019年9月30日,平臺平均月活達4.296億,環(huán)比增長6360萬。

“拿‘儲蓄罐’里的錢去存定期恐怕不是一個好主意。我們在相當長的一段時間內將不會改變現(xiàn)在的經營策略。”拼多多CEO黃崢此前的一番話,正是當下拼多多的真實寫照。

虧損換增長

上市前靠燒錢換增長,這是很多中國互聯(lián)網公司的既定套路,但上市后還大把燒錢補貼用戶換增長,恐怕不多。

剛過去的Q3,拼多多的銷售及市場推廣費用達到69億元,同比大增114%,其中主要是在線和離線廣告以及促銷補貼的增加。在京東(31.68,-0.76,-2.34%)和阿里(182.35,-2.90,-1.57%)開始發(fā)力下沉市場后,拼多多希望自己能在穩(wěn)固大盤的情況下,向一二線市場滲透,“補貼”成為了最行之有效的手段。

從618啟動“百億補貼”開始,針對核心品類的大額補貼,讓拼多多收獲了一眾一二線市場的用戶(上個季度,拼多多一二線用戶的占比已經達到48%)。以iPhone 11為例,自其上市起,每部iPhone拼多多都補貼500元。剛過去的雙11,拼多多賣出了40萬臺的蘋果(263.19,-3.10,-1.16%)手機以及1000臺國產汽車,光在iPhone這一個品類,就砸了至少2億元。

瘋狂的補貼讓拼多多受益。現(xiàn)階段,拼多多最在乎的兩點“用戶購買頻次”和“用戶購買的客單價”,在這一次的財報中都有了明顯的改善。

截止2019年9月30日,拼多多平臺活躍買家年度平均消費額達到了1566.7元,同比增長75%,其中一線城市用戶每年在平臺上消費已經超過5000元。而據(jù)黃崢透露,伴隨著品類的增加,以及補貼戰(zhàn)略,拼多多用戶的購買頻率也在逐步提高。

拼多多活躍買家數(shù)、月活用戶以及用戶年度平均消費額情況 來源:拼多多財報

補貼帶來的另一個影響是商家忠誠度的提高。這輪百億補貼計劃中,據(jù)悉80%的費用都是靠拼多多自己承擔,而商家只需承擔20%,不少商家為了在拼多多賣貨,甚至不惜多次變換店名,以此來躲避天貓“二選一”的壓力。這為拼多多帶來了源源不斷的廣告收益。三季度,拼多多的在線營銷技術服務收入達67億元,增速達126%,遠超GMV的同期增速。

雖然巨額補貼帶來了短期虧損,但黃崢對此并不在意。在財報會接受分析師采訪時,他表示“自己曾寫信給股東提到‘長期’,‘長期’是增長的戰(zhàn)略,也是變現(xiàn)的取舍,‘百億補貼’不是口號,所花的每一分錢都是值得的。”

根據(jù)拼多多提供的數(shù)據(jù),截至目前,“百億補貼”入口的日活用戶已經突破1億,參與計劃的國內外品牌超過2800家,補貼熱門商品超過23000款。在下一個季度,黃崢表示,拼多多將繼續(xù)百億補貼戰(zhàn)略。

為什么拼多多敢這么玩?

很多人說,為什么阿里和京東不跟著拼多多一起燒錢?平臺已經有4億多用戶了,為什么拼多多還敢這么玩?道理很簡單,黃崢自己的股份多。即使現(xiàn)金流吃緊,還可以通過可轉換債券等形式獲得資金。

wind數(shù)據(jù)顯示,拼多多目前市面上的流通股僅有55.38%,44.6%的股份仍牢牢握在黃崢手中。相比之下,阿里和京東管理層的股份早在上市前就被稀釋的不剩多少,這也是為什么前不久拼多多可以發(fā)行可轉換債券“換取”10億美金融資的原因。

拼多多主要股東 數(shù)據(jù)來源:wind

所謂可轉換債券,就是允許投資者在規(guī)定的時間范圍內將其購買的債券轉換成指定公司的股票。通常來講,可轉換債券的利率越高,說明其債券屬性越高而股票屬性越弱,投資者從轉股獲得的收益相應下降。但這次拼多多采用了“0%到期收益率和0%票息”,可以說股票屬性很強。

此外,本次發(fā)行中,拼多多具有“發(fā)行人贖回權”(Issuer Call Option):“自2022年10月1日起,如拼多多在連續(xù)30個交易日期間的任何至少20個交易日中,股價均達到可轉債有效轉股價的至少130%,則拼多多方面可以現(xiàn)金的方式贖回全部或部分本次發(fā)行的可轉債”。

市場人士對此項條款的解讀是,當這一條款被觸發(fā)時,公司可選擇按原價贖回可轉債,而股價已經漲了130%,但沒有投資人會愿意被原價贖回,所以這個條款“相當于一個變相的強迫轉股動作”。這樣拼多多就變相通過稀釋股權獲得了融資,但又不影響管理層對于公司的控制。

當然,拼多多選擇這么做也有自己的苦衷。截至2019年9月30日,剔除限制性現(xiàn)金后,拼多多的現(xiàn)金和現(xiàn)金等價物為人民幣157億元,如果繼續(xù)延續(xù)“百億補貼”,拼多多的現(xiàn)金流的確可能吃緊。

下沉市場,阿里和京東的步伐越來越迅速,在自己大盤不斷受到威脅的情況下,“上行”搶奪一二線用戶成為了必然的選擇。但眾所周知,電商平臺歷來的“二選一”始終困擾著行業(yè)。當大牌們都“畏畏縮縮”的躲在天貓平臺時,拼多多能依靠的只有補貼這一條路。

今年的烏鎮(zhèn)峰會上,拼多多聯(lián)合創(chuàng)始人達達就提到“二選一”對拼多多造成了很大的傷害,大約1000多個品牌旗艦店被波及。此前,36氪在報道中曾經援引一位“老阿里”的觀點:“如果目前打不掉拼多多,那在公關策略上至少希望讓‘低端’成為拼多多甩不掉的標簽。” 很顯然,拼多多并不想把這樣的心智一直留在用戶心中。

財報會上,黃崢就表示,無論是百億補貼還是“新品牌計劃”,目前拼多多做的事情就是把更多的品牌帶到平臺上,讓用戶知道產品的價值并建立對平臺的信任,品牌和商戶是拼多多的核心元素。

通過iPhone等核心品類補貼吸引來了高端用戶,拼多多也在思考如何長期留住他們。補貼仍是“不二法門”,但如何長期保持產品的性價比,讓用戶在平臺買了iPhone這樣的大件產品,也會更加有信心購買其他品類產品,這是拼多多今后的重點。

正像黃崢在上一季度的財報會所說,目前電商平臺的競爭局勢還會持續(xù)很長時間,但是最終的結果也許是可以預知的。因為任何一個品牌都不會違逆自己的核心利益。

如果五年之后,中國實際上只有一家獨大的電商平臺或者流通系統(tǒng),這是無法讓人接受的,而拼多多正是要充當這樣一條攪動局勢的鯰魚。

樂活HOT

-

男子駕駛電動車不遵守信號燈,被

揚子晚報網6月14日訊(通訊員張愛國記者梅建明)6月12日上午,事故當事

-

福建省氣象局啟動重大氣象災害(

注意!今日暴雨來襲未來三天福建以陰雨天氣為主雨水上線,暫享清涼最新

-

每日熱門:格力,瞎蹭流量沒“銷

流量時代,企業(yè)爭相發(fā)力線上,變著花樣引流不足為奇。即便是老牌企業(yè)如

-

余承東回應華為 5G 芯片恢復供

愛范兒早報導讀披頭士最后一曲,AI協(xié)助完成ChatGPT推送重要更新多地高

-

聚焦:ADSCOPE:融合創(chuàng)新,著眼

提到工具,你想到的是什么?辦公場景中的掃描、傳輸、會議等工具,還是

-

上海:加快“元宇宙”技術體系化

上海市科學技術委員會近日印發(fā)《上海市“元宇宙”關鍵技術攻關行動方案

-

快報:【賽后】全員戰(zhàn)至終章!熱

本場賽后,巴特勒和洛瑞出席了新聞發(fā)布會。記者向巴特勒提問:在控

-

戰(zhàn)艦蹈浪 列陣大洋——海軍某支

作戰(zhàn)室內,編隊指揮員密切關注戰(zhàn)場態(tài)勢,指揮各艦迅速組成對空防御隊

-

商務標書包括哪些內容(五羊本田

相信大家對商務標書包括哪些內容,五羊本田哪些是獨立標?的問題都很疑

-

移動和包APP能掃微信付款,條碼

華夏時報記者付樂冉學東北京報道近日,《華夏時報》記者發(fā)現(xiàn),微信支付

-

當前訊息:滬深股通|浙富控股6月

同花順數(shù)據(jù)顯示,2023年6月13日,浙富控股獲外資賣出67 14萬股,占流通

-

鄂軍贏得開門紅,13支三人女籃青

鄂軍贏得開門紅,13支三人女籃青年軍鏖戰(zhàn)江城---6月13日上午,“漢水杯

-

通信工程年終工作總結 今日熱搜

我從______大學光纖專業(yè)畢業(yè)后,于8月開始在縣通信分公司工作。我從事

-

北京遇上西雅圖演員表(關于北京

北京遇上西雅圖演員表,京遇上西雅圖演員表的基本詳情介紹很多人還不知

-

2年后才明白,趙麗穎的婚姻為何

兩年后,我才知道為什么趙麗穎的婚姻如此倉促,拖了這么久。2018年5月

娛樂LOVE

安徽安慶市正式成立“老年助餐慈善基

記者日前從安慶市民政局獲悉,該市慈善會近日設立老年助餐慈善基金,共同守護老年人舌尖上的幸福。該基金專項用于資助城鄉(xiāng)社區(qū)老年食堂、社

安徽淮北積極落實2022年電網防汛度汛

近日,國網淮北供電公司工作人員來到110千伏中泰變電站開展防汛隱患排查。該公司積極落實2022年防汛度汛措施,提前細化應急預案,推進極端

安徽全椒縣完善拓展人力信息資源助企

今年以來,全椒縣不斷完善拓展人力資源信息庫、勞務對接信息庫、企業(yè)用工需求信息庫三庫信息資源,已摸排400多家次企業(yè)缺工崗位信息1 2萬個

宿州市埇橋區(qū)柔性引進博士推進鄉(xiāng)村振

宿州市埇橋區(qū)實施博士匯工程,柔性引進29名博士擔任副鄉(xiāng)鎮(zhèn)長或園區(qū)副主任,他們將為加快產業(yè)發(fā)展、推進鄉(xiāng)村振興強化智力支持。目前,博士專

安徽印發(fā)出臺全面實施零基預算改革方

為進一步提高財政資源配置效率和資金使用效益,省政府印發(fā)《安徽省全面實施零基預算改革方案》,明確從編制2023年預算起,在全省范圍內全面

5月份安徽居民消費價格同比上漲2.3%

近日,國家統(tǒng)計局安徽調查總隊發(fā)布了我省5月份居民消費價格統(tǒng)計數(shù)據(jù)。統(tǒng)計顯示,我省居民消費價格同比上漲2 3%,同比漲幅比上月回落0 4個百分

安徽多種方式引導群眾防范非法集資風

合肥地鐵1號線、3號線上滾動播放防范非法集資宣傳視頻,淮南市發(fā)布《致老年群眾的一封信》……6月份是一年一度防范和處置非法集資宣傳月,今

鐵路部門持續(xù)加大長三角地區(qū)運力投放

記者從中國鐵路上海局集團有限公司獲悉,隨著上海疫情防控形勢持續(xù)向好,為進一步適應旅客出行需要,助力復工復產,鐵路部門自6月10日起持續(xù)加

安徽六安持續(xù)精準施策全力促進工業(yè)發(fā)

六安市與蔚來汽車簽署合作協(xié)議,共建智能電動汽車零部件配套產業(yè)園區(qū)。該園區(qū)一期計劃2023年上半年投產,建成后將具備年產30萬噸鋁壓鑄產能,

安徽淮北全力維護外賣送餐員合法權益

為切實防范化解新業(yè)態(tài)領域重大風險隱患,強化外賣送餐員權益保障工作,淮北市市場監(jiān)管局充分發(fā)揮職能作用,全力維護外賣送餐員合法權益。淮北

湖南漣源開展專項行動一對一為企業(yè)紓

位于漣源市的湖南三合美新材料科技有限公司,兩條生產線滿負荷運行,生產聚氨酯和巖棉復合板。因產品升級與產能擴充,急需新增兩條生產線,

湖南藍山縣進村入戶排查整治自建房安

老叔,這棟房屋墻體有開裂痕跡,要維修加固,安全重要!5月20日,藍山縣塔峰鎮(zhèn)果木村,黨員干部上門開展農村自建房安全隱患排查整治。連日來

一季度湖南萬元產值綜合能耗同比下降

近日,湖南省工業(yè)通信業(yè)節(jié)能監(jiān)察中心發(fā)布一季度全省六大高耗能行業(yè)能源消耗統(tǒng)計監(jiān)測報告。據(jù)該報告,一季度全省146家主要高耗能企業(yè)的萬元

濟南起步區(qū)一年來累計簽約優(yōu)質項目11

萬里黃河第一隧濟南黃河濟濼路隧道建成通車,占地4000余畝的新能源乘用車零部件產業(yè)園加快施工……記者21日采訪獲悉,建設實施方案獲批復一

山東發(fā)布通知啟動傳統(tǒng)民居保護利用試

省住房城鄉(xiāng)建設廳、省財政廳近日聯(lián)合印發(fā)《關于做好傳統(tǒng)民居保護利用試點工作的通知》,在全省部署開展傳統(tǒng)民居保護利用試點工作。此次試點